CRM-система на заказ: разработка, внедрение и стоимость в 2026 году

В этой статье рассмотрим преимущества CRM-системы на заказ с адаптацией под задачи компании. Цены, этапы внедрения, сравнение с коробкой и чек-лист выбора подрядчика.

УПД — один из самых удобных документов в современном документообороте. Он позволяет заменить привычную связку «счёт-фактура + накладная» или «счёт-фактура + акт» одним документом.

Аббревиатура УПД расшифровывается как универсальный передаточный документ. Он используется для подтверждения реализации товаров и услуг, а также для отражения операций в бухгалтерском и налоговом учёте.

Один документ фиксирует факт передачи и одновременно выполняет роль счёта-фактуры. При этом с 2026 года в электронном обороте применяется только УПД, налоговые органы больше не принимают электронные счета-фактуры и накладные.

В этой статье разберём:

Универсальный передаточный документ — это единый документ, который совмещает в себе функции счёта-фактуры и первичного передаточного документа. Проще говоря, он фиксирует сделку между продавцом и покупателем и показывает, что именно передано (товар, работа или услуга), в каком объёме, по какой цене, с каким НДС.

Таким образом, один документ закрывает сразу две задачи:

Именно поэтому УПД является универсальным. Он объединяет несколько видов документов, которые в противном случае оформляются отдельно.

Например, поставщик отгружает товары покупателю. Вместо того чтобы оформлять накладную и отдельный счёт-фактуру, он формирует один документ, который закрывает обе задачи и включает в себя все нужны реквизиты.

При этом важно помнить, что компания может продолжать использовать классическую схему «накладная + счёт-фактура» или «акт + счёт-фактура», если это удобнее для её процессов или так прописано в договоре. К примеру, при детальном длинном списке выполненных работ удобнее использовать акт, а, следовательно, и счёт-фактуру.

Применение УПД в бухгалтерии позволяет связать в одном файле и первичный, и налоговый документ, выполняя регламенты закона № 402-ФЗ и ст. 169 НК РФ.. Его можно использовать вместо пары «счёт-фактура + передаточный документ» при:

С точки зрения бухгалтерии УПД — это полноценный первичный документ. Он подтверждает хозяйственную операцию так же, как накладная или акт. При этом часть документа выполняет функции счёта-фактуры для целей НДС.

Поэтому бухгалтер и налоговая служба рассматривают УПД сразу в двух ролях:

Главное условие — документ должен содержать все обязательные реквизиты, предусмотренные для первичных документов и счётов-фактур.

Важный нюанс: чтобы УПД сработал как замена счёта-фактуры, на нем обязательно должен стоять статус «1». Если в документе указан статус «2», он работает только как первичка (акт или накладная), и вычет по НДС по нему получить нельзя.

На практике использование УПД помогает оптимизировать рабочие процессы. Рассмотрим, где его применение особенно оправдано.

Массовые отгрузки товаров. Если компания ежедневно отгружает десятки или сотни поставок, УПД в два раза сокращает объем документов и количество подписей, которые нужно собрать с ответственных лиц.

Удалённая работа с контрагентами. Когда стороны находятся в разных городах или странах, проще обмениваться и отслеживать один документом, чем несколько.

Электронный документооборот. В цифровой среде формат УПД является утвержденным стандартом ФНС и упрощает весь процесс документооборота: документ быстрее согласуется, подписывается и попадает в учётные системы.

Несмотря на удобство, УПД подходит не для всех ситуаций. Иногда компании продолжают использовать классическую схему «счёт-фактура и передаточный документ».

В целом для системы учета УПД в бухгалтерии — это универсальный компонент. Для бухгалтера он одновременно закрывает дебиторку/кредиторку и формирует записи в книге покупок или книге продаж. Бухгалтеру не нужно следить, чтобы даты и суммы в акте и счете-фактуре совпадали — в УПД они едины по определению.

При этом инспекторы ФНС видят в УПД полноценное доказательство реальности сделки. Поскольку УПД — это и счёт-фактура, и передаточный документ в одном флаконе, риск расхождений между данными для налога на прибыль и НДС сводится к нулю.

| Ситуация | Какие документы без УПД | Как это выглядит с УПД |

|---|---|---|

| Продажа товаров постоянному клиенту | Счёт, товарная накладная, счёт-фактура | Один УПД на отгрузку и НДС |

| Оказание услуг по договору | Акт выполненных работ, счёт-фактура | Один УПД, где раздел «Передаточный документ» описывает услуги |

| Разовая поставка товара новому покупателю | Счёт, накладная, счёт-фактура | Один УПД, который заменяет накладную и счёт-фактуру |

| Регулярные поставки по договору | Ежемесячные накладные + отдельные счёт-фактуры | Ежемесячные УПД на каждую отгрузку |

| Поставка с предоплатой | Счёт, платёжное поручение, накладная, счёт-фактура | УПД на отгрузку (предоплата подтверждается платёжкой) |

| Оказание услуг удалённым клиентам | Акт, счёт-фактура, пересылка документов по почте | Электронный УПД в ЭДО, подписанный ЭЦП |

Форма УПД — это структура универсального передаточного документа, рекомендованная ФНС. Это означает, что компания может адаптировать бланк под свои процессы, но обязательные реквизиты должны быть сохранены. Иначе документ может потерять юридическую и налоговую значимость.

Бланк визуально делится на четыре смысловых блока:

Поскольку УПД включает в себя счёт-фактуру, любые правки в правилах заполнения НДС-документов (например, появление строки для реквизитов прослеживаемости товара) автоматически делают старые шаблоны недействительными.

Поэтому важно использовать актуальную форму, особенно если компания работает с НДС или передаёт документы через электронный документооборот. Так, с 1 января 2026 в новой форме УПД появилась новая строка 5б.

При заполнении бланка отдельное внимание стоит уделить реквизиту «номер УПД». Это уникальный идентификатор документа внутри компании и в вашей учётной системе. Законодательство не диктует жестких правил, но на практике важно соблюдать два условия:

Вы можете использовать сквозную нумерацию, добавлять префиксы подразделений или буквенные коды — главное закрепить этот порядок в учетной политике.

При работе через системы электронного документооборота понятие «форма» дополняется понятием «формат УПД». Это техническая XML-структура файла, утвержденная ФНС.

Электронный формат определяет:

Если формат не соответствует требованиям оператора ЭДО или учётной системы, документ может не пройти проверку или не загрузиться в учёт.

Поэтому при переходе на электронные документы важно убедиться, что используется актуальная форма и корректный формат УПД, поддерживаемый системой документооборота.

Оформление УПД требует внимательности к реквизитам и структуре документа. Универсальный передаточный документ одновременно выполняет функции первичного документа и счёта-фактуры, поэтому в нём должны быть корректно заполнены как бухгалтерские, так и налоговые данные.

УПД составляется непосредственно в момент отгрузки товара или сразу после завершения работ (оказания услуг).

Со стороны продавца подпись ставит руководитель или уполномоченный сотрудник (например, менеджер склада или бухгалтер). Со стороны покупателя — лицо, фактически принявшее товар или работу.

В электронном документообороте вместо рукописной подписи используется квалифицированная электронная подпись (КЭП).

Для корректного налогового и бухгалтерского учёта в документе должны присутствовать ключевые реквизиты. Среди них:

Эти данные позволяют идентифицировать сделку и подтвердить её в бухгалтерском и налоговом учёте.

Если сравнить оформление универсального передаточного документа с обычной накладной или актом, главное отличие — наличие налогового блока.

В накладной или акте фиксируется только факт передачи товаров или выполнения работ. В УПД же дополнительно указываются реквизиты счёта-фактуры: ставка НДС, налоговая база и другие данные, необходимые для налогового учёта.

Поэтому при заполнении УПД важно проверять не только описание операции, но и корректность налоговых реквизитов.

На практике проблемы возникают не из-за сложных требований, а из-за невнимательности при заполнении документа. Вот пять самых распространенных ошибок:

Чтобы избежать таких ошибок, компании часто используют шаблоны документов или системы электронного документооборота, где обязательные поля проверяются автоматически.

| Раздел / графа УПД | Что здесь заполняем | Типичная ошибка | Как сделать правильно |

|---|---|---|---|

| Шапка документа | Реквизиты продавца и покупателя, номер и дата УПД | Неверный ИНН/КПП, отсутствует номер или дата | Брать данные из учётной системы, вести сквозную нумерацию |

| Раздел «Документ основание» | Договор, заказ, счёт, заявка | Не указан номер договора или указан устаревший | Всегда связывать УПД с актуальным договором / заказом |

| Табличная часть «Товары/услуги» | Наименование, количество, цена, сумма, ставка НДС | Общие формулировки («услуги по договору»), ошибки в НДС | Расписывать предмет подробно, сверять ставку и сумму НДС |

| Раздел «Счёт-фактура» | Реквизиты для НДС: основания, суммы, ставка, код вида | Заполнен не полностью или противоречит табличной части | Заполнять по данным табличной части, проверять арифметику |

| Подписи ответственных лиц | Кто отгрузил / принял товары или услуги | Отсутствует подпись одной из сторон, подписывает неуполномоченное лицо | Закрепить ответственных в регламенте, проверить права подписантов |

| Отметка о передаче / приёмке | Факт передачи и приёмки товара / услуги | Не заполняют при электронном документообороте | Отражать статус в системе ЭДО (подписано обеими сторонами) |

УПД на услуги используется в тех случаях, когда компания хочет оформить оказание услуг одним документом вместо привычной связки «акт выполненных работ + счёт-фактура». В сферах IT, консалтинга, маркетинга и аренды этот формат давно стал стандартом, так как он упрощает жизнь и исполнителю, и заказчику.

Если услуга оказана и стороны готовы подтвердить результат, УПД может выступать аналогом акта. Чтобы он имел ту же юридическую силу, УПД должен фиксировать:

Для бухгалтерии и налоговой этого достаточно, чтобы подтвердить хозяйственную операцию и учесть расходы.

Главная сложность при оформлении УПД на услуги — корректно описать содержание операции. В отличие от товаров, где есть конкретное наименование и количество, услуги часто формулируются обобщённо.

При оформлении придерживайтесь следующих правил:

Такая детализация помогает однозначно понять, какая именно услуга была оказана.

Чтобы документ прошел проверку, обратите внимание на заполнение этих реквизитов:

Образец заполнения УПД на услуги обычно выглядит следующим образом:

Несмотря на универсальность документа, в ряде случаев старый вариант из двух документов остается у компаний в приоритете.

К примеру, в сложных строительных проектах, когда к документу нужно приложить детальную расшифровку трудозатрат на 10 страницах, удобнее использовать классический акт..

Также крупные госкорпорации иногда прописывают в контрактах жесткое требование использовать только формы актов из их учетной политики

При заполнении УПД образец поможет быстрее понять структуру и логику документа. Универсальный передаточный документ всегда строится по одной схеме: в верхней части указываются реквизиты сторон, в центре — данные о товаре или услуге, а в нижней части — налоговые показатели и подписи.

Рассмотрим заполнение УПД на простом примере: отгрузка офисной техники от ООО «ТехноСнаб» для ООО «ОфисПлюс».

В шапке документа фиксируются данные, идентифицирующие сделку:

В табличной части в каждой строке указываются:

В нижней части документа фиксируются подписи ответственных лиц.

Как правило, указываются должность и ФИО представителя продавца, должность и ФИО представителя покупателя и подписи сторон.

Подпись подтверждает, что товар передан, а покупатель его принял. В электронном документообороте эту роль выполняют квалифицированные электронные подписи.

Важно понимать, что образец УПД служит лишь ориентиром. Он помогает понять структуру документа и обязательные поля, но конкретное содержание всегда зависит от сделки. Всегда сверяйте данные с условиями вашего договора и фактической отгрузкой. Тогда документ без проблем используется и в бухгалтерском, и в налоговом учёте.

Электронный универсальный передаточный документ — это тот же УПД, но оформленный и переданный в цифровом виде через систему электронного документооборота. По содержанию он не отличается от бумажного, но процесс его согласования, подписания и хранения происходит полностью в электронном формате.

Многие организации уже используют электронный УПД при работе с контрагентами, особенно если операции проходят регулярно или стороны находятся в разных городах.

Электронный универсальный передаточный документ даёт компаниям несколько практических преимуществ.

Наибольшую выгоду электронный формат даёт компаниям, которые работают с большим количеством контрагентов и используют распределённые команды или удалённые офисы. В таких условиях электронный УПД становится частью цифрового документооборота: документы быстрее проходят согласование, автоматически попадают в учётные системы и не требуют физического хранения.

Чтобы УПД имел юридическую силу в электронном виде, используются два ключевых элемента:

Интеграции с провайдерами электронной подписи в ELMA365

Процесс обычно выглядит так:

Таким образом документ считается оформленным и может использоваться в бухгалтерском и налоговом учёте.

Как мы говорили ранее, крайне важно учитывать формат УПД — структуру данных, в которой передаётся документ. Этот формат должен соответствовать требованиям ФНС и поддерживаться оператором ЭДО.Так, с 1 января 2026 года приказом ФНС от 15.11.2024 № ЕД-7-26/1032@ утвержден формат 5.03.

УПД — документ, который кажется простым на уровне одной сделки, но в реальности требует грамотного подхода. Компания может обрабатывать сотни или тысячи таких документов в месяц. Каждый из них нужно корректно заполнить, согласовать, отправить контрагенту, получить подпись и затем сохранить так, чтобы его можно было быстро найти.

Когда эти процессы выполняются вручную — через почту, Excel и папки на сервере — появляются типичные проблемы. Документы теряются, люди совершают ошибки при заполнении реквизитов, а при аудите на подготовку пакета уходит слишком много времени..

Платформа ELMA365 CSP помогает выстроить системную работу с УПД и другими первичными документами: от создания до хранения.

В системе можно настроить шаблоны УПД, которые автоматически подставляют основные данные:реквизиты компании, информацию о контрагенте, данные договора, ставки НДС.

Это снижает риск ошибок и ускоряет подготовку. Сотрудник просто выбирает нужного контрагента и указывает основные данные, далее документ заполняется автоматически.

В компаниях УПД часто проходит несколько этапов проверки: менеджер, бухгалтерия, руководитель. В ELMA365 CSP можно настроить автоматические маршруты согласования, в которых система направляет документ следующему участнику процесса и фиксирует все действия. Так документ не потеряется и не зависнет у очередного согласующего.

Ошибки в реквизитах — одна из самых распространённых проблем. Неверный ИНН или несоответствие сумм могут привести к серьёзным проблемам..

В системе можно настроить обязательные поля и автоматические проверки, которые не позволят отправить документ с ошибками.

Например, документ без ИНН контрагента нельзя сохранить и отправить дальше по маршруту, а сумма НДС автоматически рассчитывается..

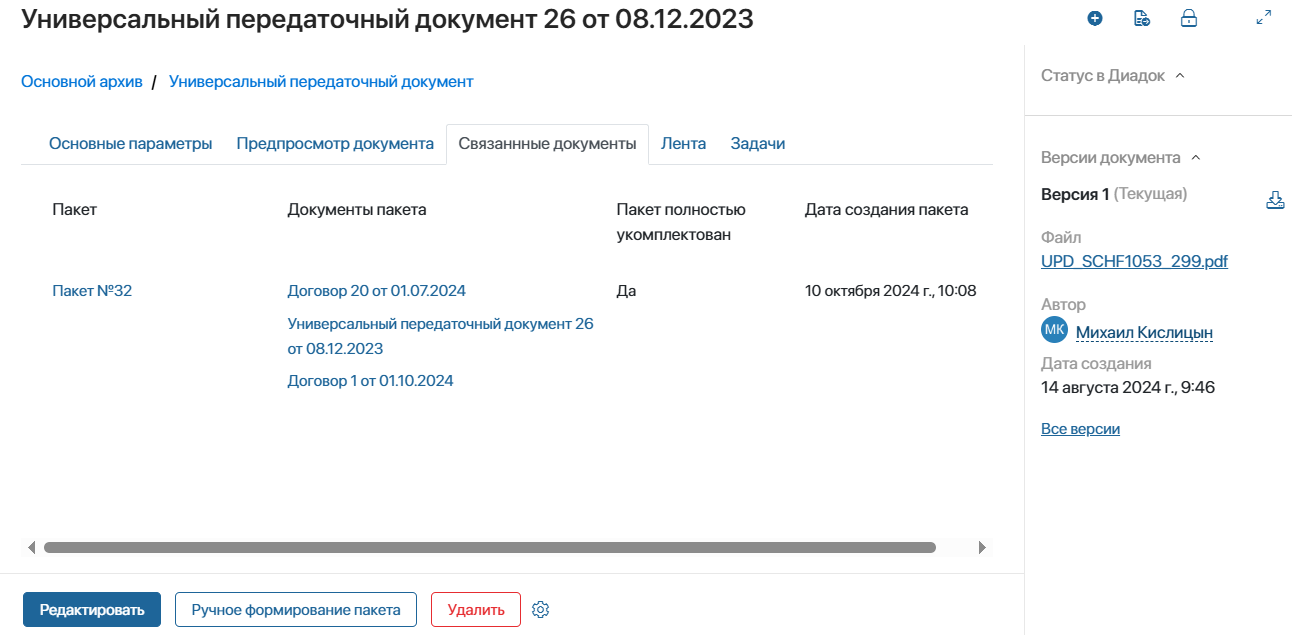

Ещё одна проблема традиционного документооборота — документы хранятся отдельно друг от друга. Чтобы найти нужный файл, приходится просматривать папки или почту.

Связанные документы на карточке УПД в ELMA365

В ELMA365 CSP УПД связывается с другими объектами системы:

Это позволяет быстро увидеть всю историю работы с документом, от согласования до подписания. При этом все данные подтягиваются автоматически.

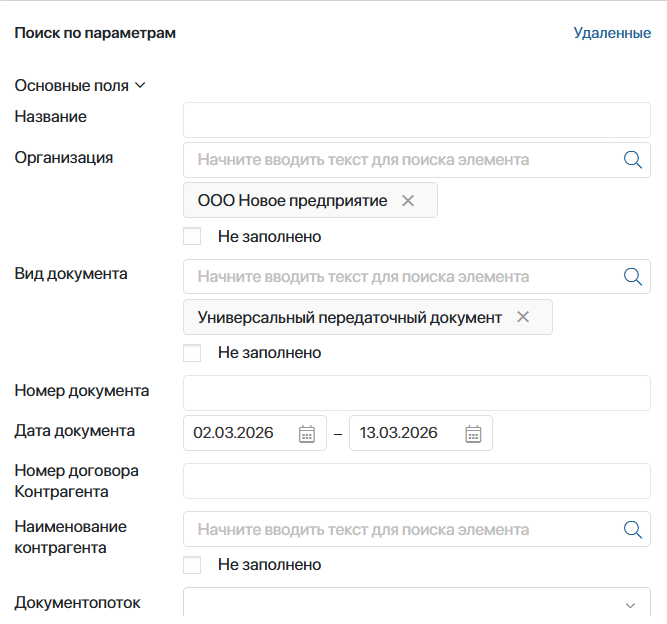

Все документы хранятся в едином цифровом архиве. Их можно найти по любому параметру, например, дате, контрагенту или сумме.

Поиск УПД по параметрам

Кроме того, ELMA365 CSP поддерживает работу и с бумажными, и с электронными УПД, а также интеграцию с операторами ЭДО, криптопровайдерами и бухгалтерскими системами. В результате компания получает единое пространство для управления документами и бизнес-процессами.

УПД — универсальный передаточный документ, который объединяет в себе счёт-фактуру и первичный передаточный документ (накладную или акт). Он используется для подтверждения передачи товаров, работ или услуг и одновременно позволяет учитывать НДС.

Накладная или акт подтверждают факт передачи товара или выполнения работ, а счёт-фактура используется для налогового учёта НДС. УПД совмещает обе функции в одном документе, поэтому вместо двух документов можно оформить один.

Нет. Закон не обязывает компании применять УПД, если речь идет о бумажном документообороте. Организация может продолжать использовать классическую схему «счёт-фактура + накладная или акт», если это удобнее для её процессов или требуется по договору с контрагентом.

Не обязательно. УПД на услуги может заменить акт выполненных работ, если документ содержит все необходимые реквизиты. Но в некоторых компаниях акт продолжают использовать отдельно — например, из-за требований внутреннего регламента или условий договора.

Форма УПД периодически обновляется вместе с требованиями к счетам-фактурам и электронным форматам документов. Поэтому важно использовать актуальный бланк и формат УПД, особенно при работе через ЭДО — устаревшие шаблоны могут не пройти проверку системы или налоговой.

УПД помогает упростить документооборот и сократить количество первичных документов. Один документ может одновременно подтверждать передачу товаров или услуг и выполнять функцию счёта-фактуры для налогового учёта.

При работе с УПД важно соблюдать несколько принципов: использовать актуальную форму документа, внимательно заполнять реквизиты и соблюдать понятные регламенты согласования и хранения.

Если в компании регулярно оформляются УПД и другие первичные документы, имеет смысл выстроить единый цифровой процесс в подходящем ПО.

Так, в ELMA365 CSP можно:

Это помогает сократить количество ошибок, ускорить обработку документов и навести порядок в корпоративном документообороте.

Узнайте, как можно автоматизировать работу с УПД и другими документами на базе ELMA365 CSP.

Поделиться:

Комментарии

В этой статье рассмотрим преимущества CRM-системы на заказ с адаптацией под задачи компании. Цены, этапы внедрения, сравнение с коробкой и чек-лист выбора подрядчика.

Освойте технику SPIN-продаж: как выявлять потребности, задавать вопросы и закрывать сделки. Примеры диалогов, чек-лист внедрения.

ИИ в CRM сегодня перестал быть футуристическим концептом и превратился в производственную необходимость для конкурентоспособных компаний.